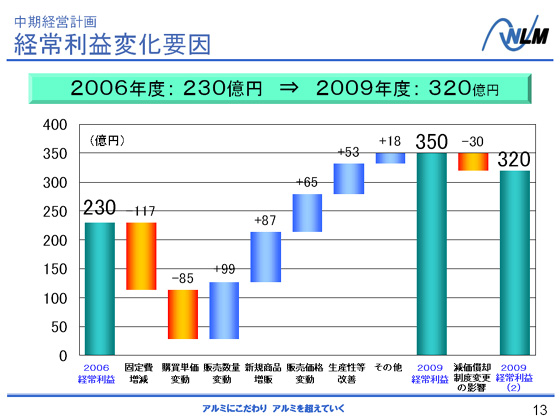

新中計では、 2009年度の経常利益といたしまして、320億円を目指しますが、2006年度の経常利益見込額230億円からの変化要因について説明いたします。

まず、マイナスの要因といたしましては、固定費増減、購買単価変動があります。 固定費につきましては、設備投資の増加に伴う減価償却費負担の増加が36億円、三菱商事との合金事業統合に伴う固定費増加が39億円など、117億円増加する見込みです。なお、この数値には、減価償却制度変更の影響は織り込んでおりません。また、購買単価変動の影響はマイナス85億円で、このうち7割が地金分です。

プラスの要因といたしましては、まず、販売数量の増加によるプラスを99億円見込んでおります。 日本フルハーフにおきまして、排ガス規制強化に伴う需要が一巡したことにより、マイナス13億円を見込んでいるものの、合金事業統合でプラス49億円となるほか、東洋アルミで20億円、新日軽で17億円、日軽金アクトで8億円などのプラスを見込んでおります。 また、新規商品拡販といたしましては、東洋アルミ32億円、化成品10億円、日軽金アクト9億円など、合計で87億円のプラスが見込まれます。

販売価格変動につきましては、値上げの効果65億円を見込んでおり、その主な内訳といたしまして、板14億円、新日軽が11億円、東洋アルミ6億円、日本フルハーフが5億円となっております。

生産性改善によるコストダウンは53億円を見込んでおり、新日軽のVプロジェクトを中心とした業務効率改善活動等の30億円のほか、日軽物流で4億円、東海アルミ箔で3億円などがあります。

その他の18億円のプラスは、営業外損益の改善、在庫増減などによるものです。

ここまでの要因により、2009年度の経常利益は350億円まで改善いたしますが、減価償却制度の変更により、この間の償却費の増加が30億円見込まれるため、最終的には320億円となる見込です。 |