2007年度の事業環境としましては、トラック需要の減少や、電機・電子関連で一時的な在庫調整の動きが予想されますが、民間企業の設備投資の増加や個人消費の改善が見込まれ、需要面では全般的には堅調な推移を予想しております。一方で、地金や燃料をはじめ資材価格の上昇や高止まりが予想され、ユーザーからの値下げやコストダウン要請がますます強くなるなど、採算面では厳しさを増していくものと見ております。

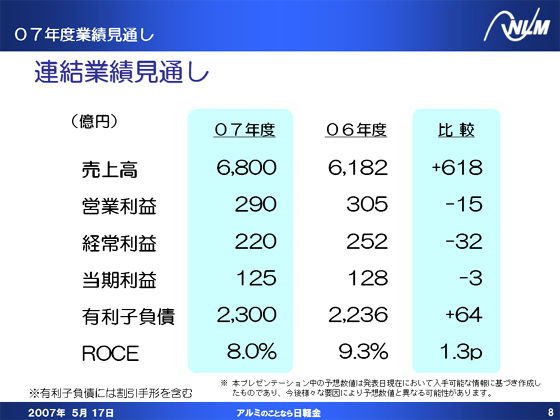

日軽金グループの2007年度の業績といたしましては、売上高は618億円増の6,800億円、営業利益は15億円減の290億円、経常利益は32億円減の220億円、当期利益は3億円減の125億円となる見通しです。また、2007年度末の有利子負債は前期末比64億円増の2,300億円、ROCEは1.3ポイント悪化の8.0%を見込んでおります。

売上高と営業利益につきましては、次のセグメント別業績の見通しで詳しく説明いたしますが、売上高の増加のうち約600億円は、合金事業におけます、三菱商事との事業統合により4月にスタートいたしました日軽エムシーアルミに関するもので、旧エム・シー・アルミの売上高が当社グループに連結されることによるものです。

また、営業利益の減少15億円につきましては、新日軽や東洋アルミにおいて改善を見込んでおりますが、板事業などにおきまして前期に見られました在庫差益がなくなること、事業環境が厳しくなる日本フルハーフや日軽パネルシステムなどでの採算の悪化を見込んだほか、税制改正に伴う減価償却制度の変更による影響24億円を織り込んだ結果であります。

経常利益につきましては、営業利益の減少に加え、運転資金の増加および金利上昇に伴う支払利息の増加10億円のほか、雑益の減少などにより、前期に比べ32億円減少する見込みです。

当期純利益につきましては、経常利益の減少32億円に対し、日軽エムシーアルミへの合金事業承継に伴う特別利益11億円のほか、特別損失、税金費用の減少などが改善要因となり、前期に比べ3億円の減少となる見込みです。

また、有利子負債につきましては、前期末比64億円増となりますが、合金事業統合によりエム・シー・アルミから受け入れた77億円を除くと若干の減少となる見込です。 |