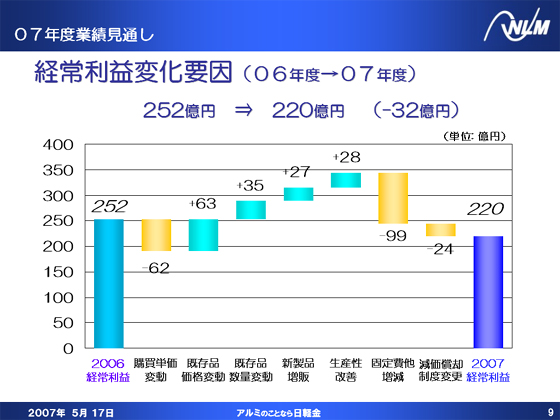

2007年度の経常利益は、前期にくらべ32億円減少し、220億円となる見込みですが、これにつきまして、変化要因別に説明いたします。

「購買単価の変動」につきましては、アルミ地金、原油などの原燃料や、鋼材、化学品などの資材価格の高騰の影響により、62億円のマイナスとなる見込みです。

また、「既存品の価格変動」につきましては、トラック架装製品の価格下落が見込まれる一方、地金価格上昇や燃料、副資材価格の高騰に伴う製品販売価格の是正効果により、ネットでは63億円のプラス効果を見込んでおります。

「既存品数量変動」につきましては、トラック需要減少による影響が見込まれるものの、合金事業統合による効果などにより、ネットでは35億円のプラスとなる見込です。

「新製品増販」につきましては、東洋アルミ、日軽金アクトを中心に、合計で27億円のプラスとなる見込みです。

「生産性改善等」につきましては、新日軽および日本フルハーフにおける生産性改善効果をはじめ、合計で28億円のプラスを見込んでおります。

また、「固定費他増減」につきましては、合金事業統合に伴う固定費の増加39億円、設備投資の増加に伴う減価償却費の増加19億円のほか、前期に板事業などで発生した地金在庫差益がなくなる影響30億円、金利負担の増加10億円などがあり、ネットでは99億円のマイナスとなる見込みです。また、これ以外に、減価償却制度の変更に伴う償却費の増加を24億円見込んでおります。

続きまして、各セグメントとその主要ビジネスユニットの業績見通しについて説明いたします。 |