|

|

|

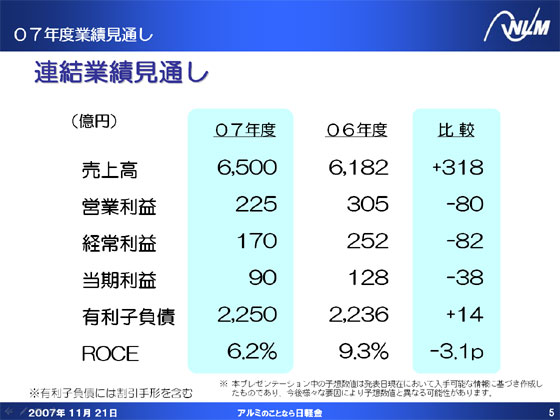

2007年度の連結業績見通しとしましては、売上高は前期に比べ318億円増の6,500億円、営業利益は80億円減の225億円、経常利益は82億円減の170億円、当期利益は38億円減の90億円を見込んでいます。

また、2007年度末の有利子負債残高は、前期末比14億円増の2,250億円

ROCEは3.1ポイント悪化の6.2%を見込んでいます。

売上高の増加約320億円につきましては、合金事業において、三菱商事との合金事業統合により約450億円増加すること、一方、板・押出、建材事業などにおいて130億円の減少することを見込んだことによります。

営業利益の減少80億円につきましては、東洋アルミにおいて改善が見込まれるものの、板事業などにおきまして前期に見られました在庫差益が減少すること、日軽金アクト、化成品における販売量の減少が見込まれ、事業環境が厳しくなる日本フルハーフや日軽パネルシステム、新日軽などで採算の悪化を見込んでいます。なお、税制改正に伴う減価償却制度の変更による影響は20億円を織り込んでいます。

経常利益の減少82億円は、営業利益の減少80億円とほぼ同額です。

当期純利益につきましては、経常利益の減少82億円に対して、日軽エムシーアルミへの合金事業承継に伴う特別利益11億円のほか、特別損失の減少、利益減少による税金費用の減少などが改善要因となり、前期に比べ38億円の減少にとどまる見込みです。

有利子負債残高は、前期末比14億円増となりますが、日軽エムシーアルミ発足による影響77億円を除くと、実質減少となる見込みです。

|

|

|